一、新能源汽车确定性高速成长

新能源汽车确定性高速成长,稀缺属性凸显,上调2015年销量预测至25--30万辆,主要原因在于:

下半年历来是汽车销售旺季,新能源汽车也不例外:从季节规律上看,下半年历来是汽车销售旺季,去年下半年新能源汽车销量是上半年的3倍,差距明显。今年上半年新能源汽车产销量接近八万辆,下半年的数据将进一步增长;

电池产能瓶颈逐渐突破:动力电池上半年一直处于供不应求的状态,导致新能源汽车不能及时放量,随着电池企业扩产项目投产,电池产能的瓶颈正在逐渐突破;

新兴商业模式拉动:新的商业模型兴起是新能源汽车市场新的特点,分时租赁已经在全国展开,打车软件引入新能源汽车将会是下一个重要的需求增长点;

地方补贴下半年逐步到位:“十二五”规划到期考核给地方政府带来压力,预计下半年会有更多的地方配套补贴落地,能够直观的拉动下半年产销量上升;

二、行业基本面已经发生根本性变化

新能源汽车产销火爆,中国将成为全球最大市场:6月全球电动汽车销售火爆,4.2万辆规模逼近历史高点,比亚迪夺得销量冠军,中国7款车型入围20强;从上半年产销量来看,中国超过美国成为全球最大的新能源汽车市场基本没有悬念;

产业资本大规模进入,对于新能源汽车前景高度看好:1-7月进入新能源汽车行业的资本规模将近千亿,单动力电池环节就有约15家公司投资达400亿元,在明确补贴下行的情况下投资放量充分说明产业端对于市场发展空间的高度看好.

产业链上下游公司业绩开始释放:经过系统梳理产业链条,在下游需求3倍以上放量的情况下,中游四电(电池、电机、电控、电空调)及相关设备出现严重供不应求状况,业绩放量明显;同时上游材料及资源品中新能源汽车板块业务占比迅速提升,带来新的活力;

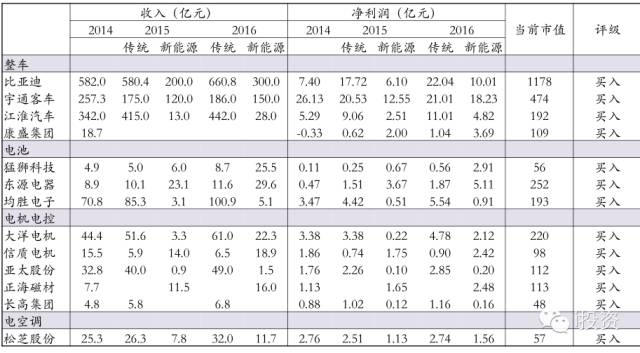

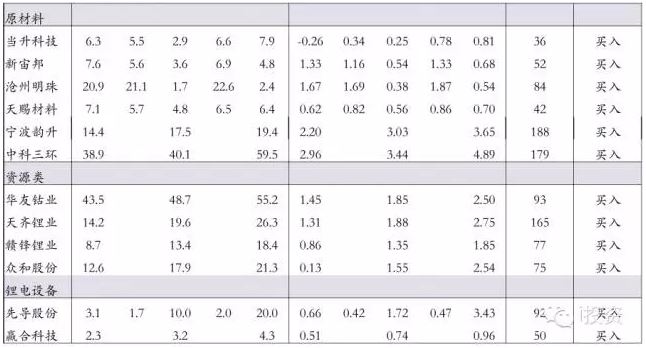

1、新能源汽车板块弹性对比

2、新能源汽车板块弹性对比

三、新能源汽车产业链全景

四、新能源汽车销量预测

《中国制造2025》规划明确提出,将到2020年,我国自主品牌新能源汽车年销量突破100万辆,到2025年,新能源汽车年销量300万辆;

到2020年,动力电池、驱动电机等关键系统达到国际先进水平,在国内市场占有率80%,随着整车放量,产业链同样迎来六年十倍的发展空间。

1、下游整车市场--微型车

市场空间:微型车指符合“双80”标准,享受国家补贴的A00级轿车,2014年新能源微型车销量28,129辆,预计到2020年,微型车年销量将达到32万辆。

市场格局:目前主要是众泰、奇瑞、时空、新大洋和康迪五家瓜分市场,由于购置和使用成本低,前期推广迅速;未来微型车市场有可能面对两大挑战,一是国民电动车规范化以后的低速车提升,二是瞄准国民电动车市场的乘用车下沉。

未来发展:微型车竞争核心在于使用场景,定位家庭使用的第二、三辆车;本身与新兴商业模式契合,分时租赁和打车软件打开新的市场空间;

2、下游整车市场--客车

市场空间:2014年客车市场销量2.1万辆,市场推广来自三大动力:地方政府推广压力的直接传导、公交燃油补贴向新能源公交倾斜、新商业模式的带动。我国采用商用带动乘用的发展路线,预计到2020年,新能源客车年销量将达到20万辆;

市场格局:客车市场门槛高,基本是内部竞争。2014年宇通占据市场份额30%以上,比亚迪和南京金龙紧随其后,销量前五名的公司合计市场占有率60%以上,宇通、比亚迪和金龙系的第一梯队地位短时间内难撼动;

未来发展:相比传统客车市场,新能源客车有望形成传统直销、融资租赁和线路运营三种模式并存的情况,融资租赁能够使公交公司实现轻资产运营,已经有企业开始尝试,相比欧美国家,我国融资租赁业务比例较低,有望在新能源汽车领域实现突破。

3、下游整车市场--乘用车

市场空间:乘用车受消费端驱动,推广关键在于充电设施完善、摇号限行优惠政策、购置和使用成本降低,安全性能提升。2014年乘用车销量25,553辆,预计到2020年,新能源乘用车年销量将达到40万辆,在四大车型里弹性最大,市场空间最广。

市场格局:目前市场主要由比亚迪、北汽、江淮、上汽四家主导,比亚迪布局最早、车型最全,明星车型比亚迪秦销量遥遥领先,“74”战略全市场覆盖;北汽新能源坚定纯电动之路,依靠资源整合销量迅速上升;上汽和江淮属于第二梯队,已经各自制定相应的发展计划。

未来发展:虽然目前市场由国内车企主导,未来外资以及合资车型的逐渐丰富仍会给市场带来冲击,同时互联网企业掀起造车热潮,BAT、乐视等已经开始行动,相比微型车和客车,乘用车市场未来的不确定性也是最大。

4、下游整车市场--物流车

市场空间:物流业快速发展对于城市物流车需求激增是市场爆发的基础,2014年新能源物流车仅有500辆,我们预计到2020年销量有望达到8万辆。

市场现状:传统货车污染环境,城区限行,城市内的物流运输规范化严重不足,效率低下;而新能源物流车零排放,且享受国家补贴,能够代替传统物流车拿到进城许可,是满足各方需求的有效解决办法;

未来发展:国内众多企业已经瞄准物流市场,除了北汽、上汽、东风、比亚迪、宇通等有实力的企业以外,也有新兴的企业不断参与竞争,国内新能源物流车刚刚起步,将成为各大车企争夺的下一个战场。